База знаний r_keeper Lite

r_keeper Lite

Инструкция по расчету себестоимости продукции

Содержание инструкции:

Себестоимость товара

Себестоимость товаров формируется документами, такими как: документ "Поступление" и "Инвентаризация", которые регистрируют операции прихода на склад.

Стоимость прихода в документе "Поступление":

Какая из сумм документа будет засчитана в себестоимость товара зависит от того, выделяется НДС по юридическому лицу или нет. Если НДС не выделяется, то Сумма без НДС равна Сумме с НДС - это и будет стоимостью поставки. Если же юридическое лицо склада является плательщиком НДС, то стоимостью поставки является Сумма без НДС.

Значение себестоимости пересчитывается после каждой операции поступления по методу средневзвешенного значения.

Стоимость прихода в документе "Поступление":

Какая из сумм документа будет засчитана в себестоимость товара зависит от того, выделяется НДС по юридическому лицу или нет. Если НДС не выделяется, то Сумма без НДС равна Сумме с НДС - это и будет стоимостью поставки. Если же юридическое лицо склада является плательщиком НДС, то стоимостью поставки является Сумма без НДС.

Значение себестоимости пересчитывается после каждой операции поступления по методу средневзвешенного значения.

При следующем приходе стоимость оставшихся единиц товара будет рассчитана исходя из себестоимости и остатков, вычисленных после предыдущего поступления.

Например, на складе зарегистрировано 20 единиц товара с себестоимостью 30 рублей, его общая стоимость 600 рублей. Поступает 10 единиц товара по 35 рублей, итого приход составляет 350 рублей. Общая стоимость 30-ти единиц товара (20+10) на складах 600+350=950. Его себестоимость составляет 950/30 = 31,67 рублей.

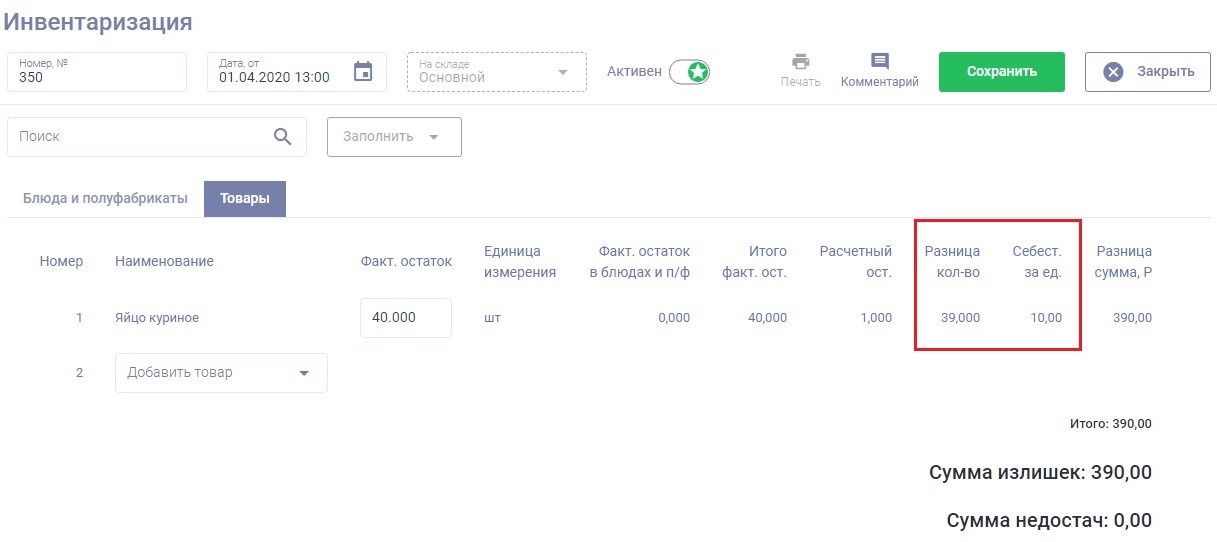

В документе "Инвентаризация" может быть зафиксирован излишек товара. В этом случае он приходуется на склад по себестоимости, которая была у товара на дату и время создания документа.

Например, на складе зарегистрировано 20 единиц товара с себестоимостью 30 рублей, его общая стоимость 600 рублей. Поступает 10 единиц товара по 35 рублей, итого приход составляет 350 рублей. Общая стоимость 30-ти единиц товара (20+10) на складах 600+350=950. Его себестоимость составляет 950/30 = 31,67 рублей.

В документе "Инвентаризация" может быть зафиксирован излишек товара. В этом случае он приходуется на склад по себестоимости, которая была у товара на дату и время создания документа.

В любой момент в системе пользователь может получить актуальную (с учетом продаж текущего дня) информацию о выручке, прибыли и состоянии склада.

Наличие отрицательных остатков на складе допускается (см. раздел "Уход в минус на складе"). Если прихода не было, то себестоимость товара равна 0.

Наличие отрицательных остатков на складе допускается (см. раздел "Уход в минус на складе"). Если прихода не было, то себестоимость товара равна 0.

При поступлении товара к его стоимости, уже находящейся на складе, прибавляется стоимость поступления и делится на суммарное количество его единиц.

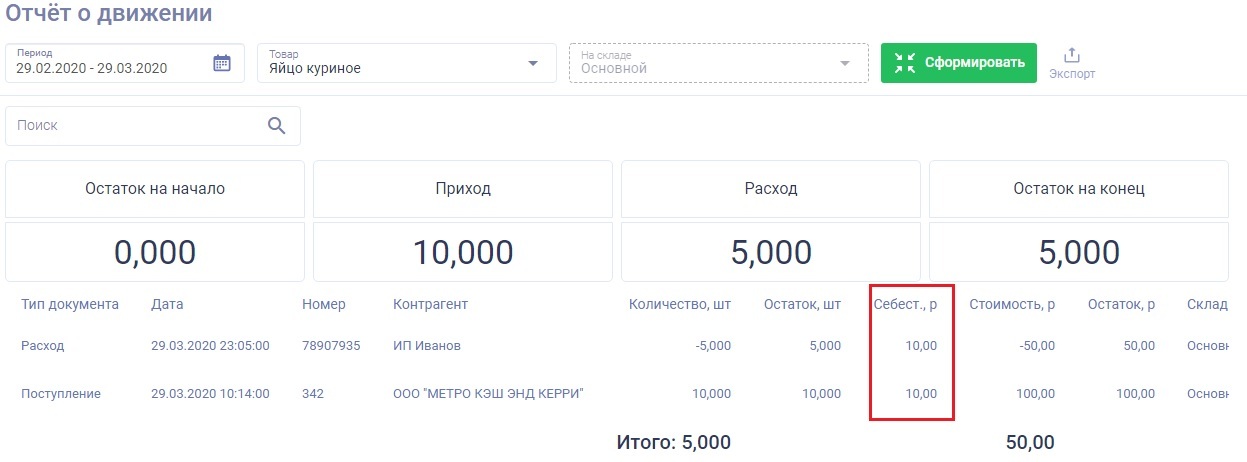

Узнать себестоимость, по которой товар участвовал в операции, можно в отчете о движении (см. подробнее в отдельной инструкции"Отчет о движении").

Себестоимость блюд

Если нет технологической карты для блюда или полуфабриката, то расчет себестоимости аналогичен расчету по товарам.

Себестоимость блюд и полуфабрикатов:

Если есть заполненная технологическая карта, то себестоимость формируется автоматически на основании себестоимостей входящих в нее ингредиентов.

Себестоимость ингредиентов рассчитывается как средневзвешенное значение по закупочным ценам и остаткам (так же, как и для товаров).

После регистрации каждого нового документа прихода или же изменений в документах происходит пересчет связанных значений себестоимостей блюд и полуфабрикатов.

После регистрации каждого нового документа прихода или же изменений в документах происходит пересчет связанных значений себестоимостей блюд и полуфабрикатов.

Уход в минус на складе

В любой момент работы с системой может произойти переход товара на складе в отрицательный остаток. Такая ситуация может возникнуть в случае, например, если вовремя не была зарегистрирована накладная о приходе товара на склад или же неправильно настроена технологическая карта какого-либо блюда, в соответствии с которой расход ингредиентов задан больше, чем используется на самом деле.

До регистрации операции прихода себестоимость во всех отрицательных операциях считается той, какая была до ухода в минус.

Когда же регистрируется поступление на товар, находящийся в минусе по подсчетам системы, для дальнейших расчетов себестоимостей применяется алгоритм, который выравнивает значения.

Например, себестоимость какого-либо товара на складе после проведения последней накладной составляла 30 рублей. После этого новые накладные не проводились, а товар расходовался, и в какой-то момент на складе был зафиксирован его отрицательный остаток: −5 единиц по 30 рублей = −150 рублей. В соответствии с новой накладной пришло 10 единиц товара по 40 рублей, итого 400 рублей. Суммарная стоимость запасов будет составлять 250 рублей (−150 + 400), а количество единиц товара 5 (−5+10). Таким образом получается, что себестоимость каждой из 5 единиц товара равна 50 рублям, что не соответствует действительности, так как на складе находится товар только по 40 рублей за единицу.

Для того чтобы в остатках был товар только по новой себестоимости, применяется специальный алгоритм, который корректирует суммы предыдущих списаний товаров/блюд.

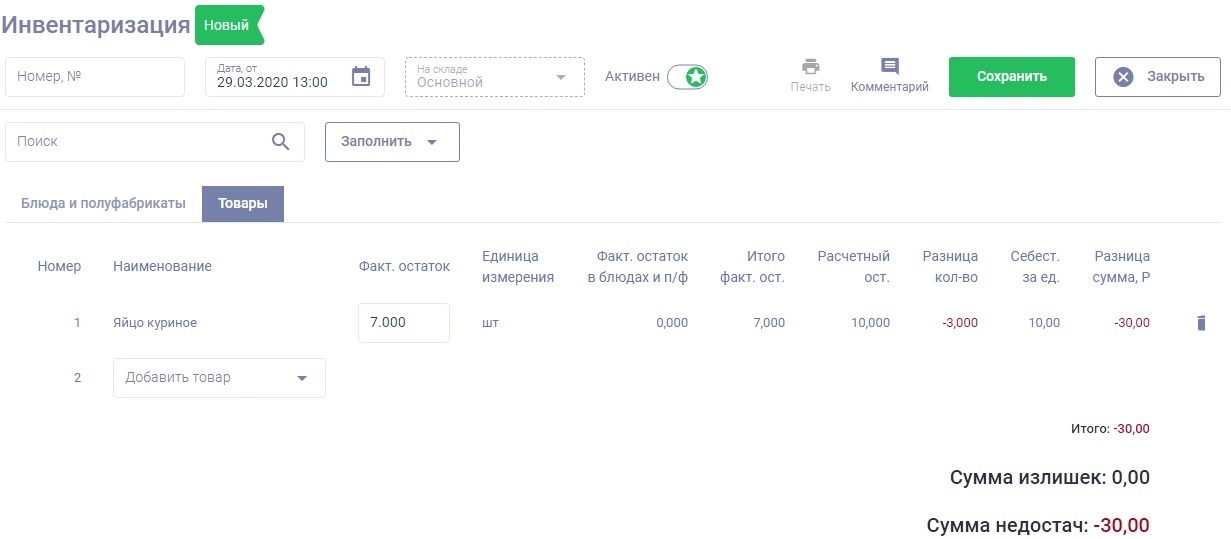

Если найти причину образования отрицательного остатка быстро не получается, то можно выровнять состояние склада по этому товару/блюду, зарегистрировав документ инвентаризации по нему. В документе укажите фактический остаток товара на складе (см. подробнее в отдельной инструкции "Инвентаризация товаров").

Например, себестоимость какого-либо товара на складе после проведения последней накладной составляла 30 рублей. После этого новые накладные не проводились, а товар расходовался, и в какой-то момент на складе был зафиксирован его отрицательный остаток: −5 единиц по 30 рублей = −150 рублей. В соответствии с новой накладной пришло 10 единиц товара по 40 рублей, итого 400 рублей. Суммарная стоимость запасов будет составлять 250 рублей (−150 + 400), а количество единиц товара 5 (−5+10). Таким образом получается, что себестоимость каждой из 5 единиц товара равна 50 рублям, что не соответствует действительности, так как на складе находится товар только по 40 рублей за единицу.

Для того чтобы в остатках был товар только по новой себестоимости, применяется специальный алгоритм, который корректирует суммы предыдущих списаний товаров/блюд.

Если найти причину образования отрицательного остатка быстро не получается, то можно выровнять состояние склада по этому товару/блюду, зарегистрировав документ инвентаризации по нему. В документе укажите фактический остаток товара на складе (см. подробнее в отдельной инструкции "Инвентаризация товаров").

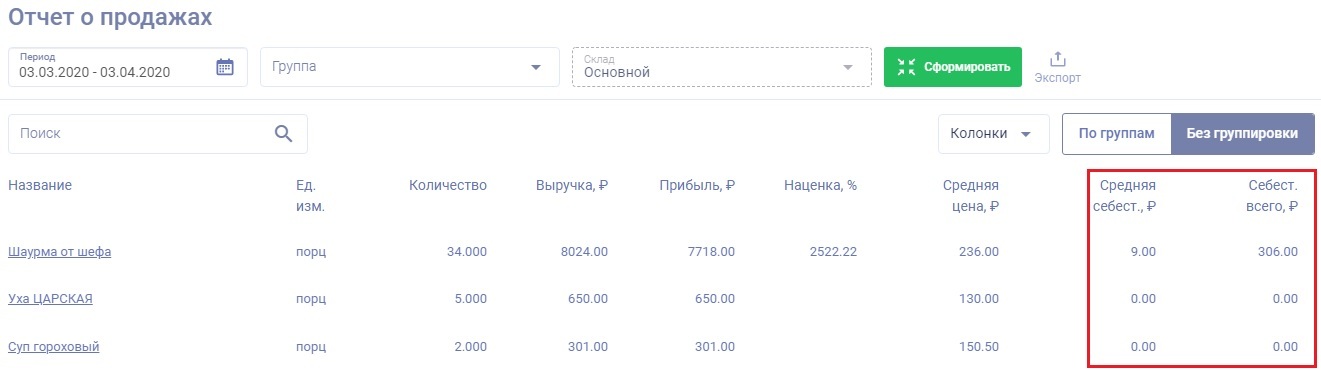

Себестоимость реализованных блюд

Себестоимость за реализованные блюда можно посмотреть в соответствующем документе "Отчет о продажах", где:

Себестоимость за ед. - себестоимость блюда на текущую дату и время реализации.

Себестоимость всего - себестоимость единицы, умноженная на количество порций блюда.

Себестоимость всего - себестоимость единицы, умноженная на количество порций блюда.